#搜索话题全勤挑战赛7月#开云体育

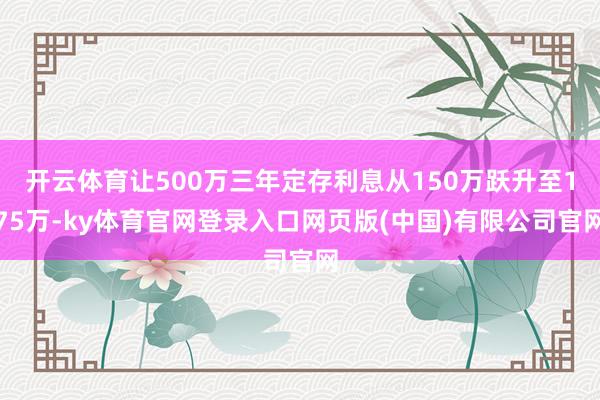

利率差0.5%,利息差25万

开门见山对比国有大行与城商行的利率互异:3.0%与3.5%的利率差,让500万三年定存利息从150万跃升至175万,差额特地于一辆初学级豪车。通过具体运筹帷幄强化见地,引出“银行选拔是答理第一步”的中枢不雅点。

高利率背后的“隐形陷坑”

理解智能进款等3.8%高息居品的潜在风险:

1.措置费侵蚀收益:部分居品收取0.1%0.3%年费,500万三年或归天4.5万;

2.流动性轨则:提前支取可能归天30%利息,突发费钱代价崇高。齐集案例教导读者“高息≠高收益”,需细读要求。

0.1%利率差=闲居东谈主半年工资

用数据量化利率微调的影响:每进步0.1%利率,500万三年多赚4.5万,特地于二三线城市平均月薪的6倍。蔓延商榷中小银行利率上浮逻辑,提倡优先选拔有进款保障的合规机构。

500万定存实操决策对比

提供三种典型设立的收益测算:

保守型:国有大行3.0%,利息150万(安全性最高);

均衡型:城商行3.5%,利息175万(兼顾收益与风险);

越过型:智能进款3.8%,利息190万(需承担流动性风险)。

附注疑问:“你的风险偏好更符合哪种决策?”辅导读者念念考。

避坑指南:三大雷区勿踩

1.通胀侵蚀:3%利率若跑不赢CPI,本色购买力不升反降;

2.战略风险:50万进款保障上限需漫步存放;

3.期限错配:幸免为高息锁定长久进款,丧失资金纯真性。援用2023年CPI数据强化劝服力。

进阶策略:让利息再升值

提倡“461”设立法:40%高息定存+60%中低风险答理(如国债、货币基金)+10%活期备用开云体育,在保本基础上进步抽象收益。驱散抛出活动敕令:“利率下行时间,每一分利差皆值得争取”。